◎摩根士丹利预计,到2040年,全球太空经济市场规模将超过1万亿美元,而卫星宽带将占太空经济预期增长的50%,最乐观的情况下或将高达70%。

◎目前,美国已经形成了由特斯拉、亚马逊、软银投资的一网(OneWeb)和波音等为主要核心成员的强大低轨卫星互联网网络。

◎“我们面对的是越来越拥挤的近地轨道,以及伴随而来的越来越多的太空垃圾,” 西悉尼大学国际法名誉教授弗里兰告诉每经记者,“最终,我们可能需要制定一个‘航空航天法’来管理这些亚轨道飞行以及‘跨轨道’运输。

在很久以前,神秘的太空就已经吸引了地球村的注意,但直到上世纪60年代,人类才开始真正走近这一梦想。1961年4月12日,宇航员尤里•加加林乘坐“东方一号”宇宙飞船首次飞入太空,开启了人类探索太空的新纪元。

此后又过了将近50年,太空旅行的商业化序幕才逐步拉开。维珍银河、蓝色起源、SpaceX先后完成各自首次载人太空商飞——维珍银河“团结”号、蓝色起源“新谢泼德”号分别提供高度80公里、100公里的亚轨道观光服务,SpaceX则提供高度575公里的绕地飞行服务。

太空旅行凭借其话题性将太空经济带入了公众视野,而卫星互联网则是太空经济版图里面在中短期内增长最快的领域。自2019年起,马斯克的“星链”计划就陆续发射卫星,并预计将于2019年至2024年间在太空搭建由约1.2万颗卫星组成的“星链”网络提供互联网服务。

今年4月,太空旅行和卫星互联网领域都迎来了历史性的进展。前有亚马逊宣布了商业航天史上最大的火箭发射采购协议,积极布局卫星网络,后有马斯克的SpaceX“龙”飞船将“全私人”太空旅行团首次送到了国际空间站。

在追逐太空经济的前沿,赫然出现了世界首富马斯克和世界第二富贝索斯的身影。让人不由生出疑问:究竟什么是太空经济?这个市场有多大?亿万富翁“争霸”太空背后打的是什么算盘?太空旅行和卫星互联网这两个热门赛道潜力如何?布满卫星、交通繁忙的未来太空世界中,安全和秩序如何维护?

《每日经济新闻》记者对话国际知名太空考古领域专家爱丽丝·戈尔曼(Alice Gorman)和欧洲航天局(ESA)太空碎片办公室主任蒂姆·弗洛尔(Tim Flohrer)等数位专家,试图揭开浩瀚太空的一缕真实。

太空旅行“三国演义” 顶级富豪的棋局

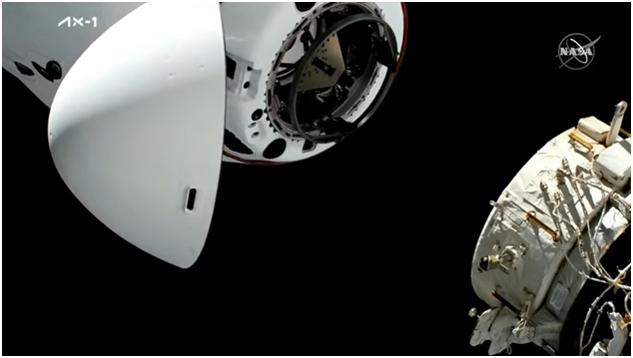

“龙”飞船与国际空间站对接 图片来源:NASA

世界首富埃隆·马斯克不仅是电动汽车的领导者,在太空领域的拓展也是一马当先,步伐远超其竞争对手。4月9日,SpaceX“龙”飞船在飞行21个小时后抵达离地球420公里的国际空间站。参与本次飞行的4名乘客皆非职业宇航员,至此,SpaceX成为史上首家将“全私人”旅行团送达国际空间站的企业。

实际上,SpaceX早已经证明了自己的载人太空飞行能力——2020年,SpaceX就完成了把NASA宇航员送入国际空间站的任务。去年9月,SpaceX将全平民旅客团队送入太空,完成了三天的绕地球飞行。当时虽然没有接入国际空间站,但飞行高度达580公里,比国际空间站还更远。

相较之下,世界第二富豪贝索斯的蓝色起源尽管在2000年就已成立,比SpaceX还早两年,但太空飞行能力还差了一大截,目前只能送乘客到距离地球100公里的太空临界点“卡门线”附近,短暂体验几分钟的失重感。据悉,蓝色起源研发的重型运载火箭“新格伦”也迟迟未能进行首次发射。

同样是太空旅行的先驱,英国富豪理查德·布兰森的维珍银河公司在2021年7月抢先一步,拔得“史上首个私人太空旅行”的头筹,比贝索斯的蓝色起源早了整整9天。但是维珍银河的飞行高度只有80多公里,符合美国定义的太空高度,却低于国际公认的“卡门线”,也引发不少人质疑维珍银河提供的是“假太空”旅行。

另一方面,由于蓝色起源和维珍银河提供的都是低于绕地飞行轨道的“亚轨道”飞行服务,因此成本远低于SpaceX进入地球轨道的飞行,相对低廉的太空旅行价格也带来了火爆的商业预定订单。据贝索斯2021年透露,蓝色起源已经卖出了近1亿美元的机票。截至2021年11月,维珍银河也已经累积了约700名等待太空飞行的客户。

自2021年三家公司先后完成首次商业太空飞行之后,太空旅行领域的三足鼎立成型,一场争夺“市场蛋糕”的竞争已然展开。据瑞银集团2021年的一份预测,到2030年,太空旅行的市场规模将达到40亿美元。

太空旅行乘客体验失重 图片来源:蓝色起源官网

不过,囿于风险与收益比不明确的现实情况,业界预计太空旅行的覆盖人群暂时不会太大,但营运和投入的绝对值会很可观,且会带动许多配套设施和相关产业的发展。对于太空旅行这一细分市场,业界普遍认为投资者会承担巨大的风险:一次致命事故就可能终结整个企业。为了补偿投资者,太空旅行公司还必须具有提供大规模收益的潜力。

商业航天飞行前景广阔

事实上,相较太空经济整体规模,太空旅行的市场占比其实并不大。按瑞银预测,2030年太空经济规模将增长到9000亿美元左右,以此计算,太空旅行的占比只有4.4%。

如果放宽视野,从太空运输能力的角度来看待私有公司的航天业务,市场前景就会宽广得多。太空经济研究机构Caelus Partners总裁米卡·沃尔特·兰奇对《每日经济新闻》记者表示,他一直觉得比起太空旅行,“私人航天飞行”或者“商业航天飞行”是一个更恰当的称呼,“就好比航空业务,部分是为游客服务,但更多是服务于商业客户。”

因此,除了维珍银河将专注于亚轨道旅游体验以外,对于蓝色起源和SpaceX两家公司而言,利用自己的太空飞行能力,深度参与正在蓬勃发展的太空经济生态系统或许才是最终目的。实际上,贝索斯和马斯克成立太空企业的初衷,就是为了将人类经济活动拓展到太空。

中期来看,由于国际空间站即将在2030年左右退役,兴建商业空间站的热潮即是两家公司的商业机会之一。本次SpaceX协助公理太空(Axiom Space)公司完成的国际空间站载人飞行任务,就是为后者的商业空间站建设探路。

按照公理太空的规划,接下来公司还要送三批乘客抵达国际空间站,仍然由SpaceX负责运送。与此同时,公理太空正在加紧制造首个接入国际空间站的航天“模块”,准备在2024年9月将其发射并接入国际空间站,随后每隔9个月再发送一个模块。四个模块到位后,将组成一个完整的空间站,随后脱离国际空间站,在太空自由遨游。

图片来源:SpaceX官网

对于蓝色起源而言,和波音、内华达山脉公司 (Sierra Nevada Corp.)合作的“轨道礁”商业空间站项目是其太空商业版图的重中之重。

轨道礁最多可容纳10人,被蓝色起源描述为太空中的“多用途商业园区”,将对各国政府、私营企业和太空游客开放。该项目是NASA资助的四家商业空间站项目之一,获得了1.3亿美元的资助。

《每日经济新闻》在对四个商用空间站项目的规划进行梳理后发现,未来民营空间站的主要业务来源包括:各国航天机构的订单,企业界和学术界研究活动的付费使用、太空制造、太空旅行体验等。

在繁忙的空间站建设以及未来的空间站经济生态中,蓝色起源、SpaceX,以及波音、洛克希德·马丁等传统航空航天巨头,势必将迎来人员和设备运输业务的大规模增长。