随着我国经济的持续发展,人们对自身健康的重视程度不断提高,对相关医药产品的需求逐步扩大。医药行业作为国民经济的重要组成部分,长期以来一直保持较快增速。

1、我国医药制造行业发展回顾

作为国民经济的重要组成部分,医药制造业一直保持着平稳的发展态势,但是增长率持续下降。

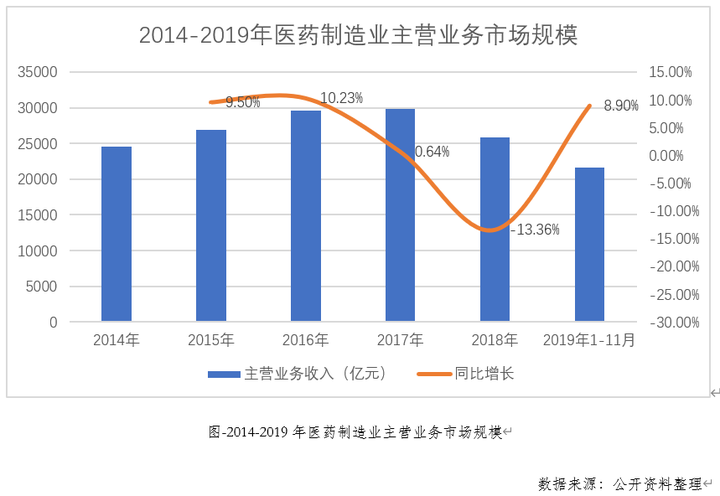

据国家统计局数据显示,2014年-2017年,我国规模以上医药制造业主营业务市场持续平稳增长,但增长率却持续下降,其中2016年增速最为明显,同比增长10.23%。2018年主营业务收入有所下降,主营业务收入达25840亿元,同比下跌13.36%。

2019年1-11月,我国规模以上医药制造企业营业收入累计达到21596.5亿元,同比增长8.9%;实现利润总额2842.8亿元,同比增长10%。

(注:从2019年起,国家统计局用“营业收入”替代“主营业务收入”,相关指标相应调整。)

2、我国医药制造市场规模预测

受2020年新型冠状肺炎疫情的影响,以及人口老龄化趋势明显、政府持续加大对医疗卫生事业的投入、国民可支配收入的增加、医药科技领域的创新与发展、人们医疗保健意识的增强,我国医药产品需求市场在未来几年将保持增长,医药行业将保持持续发展。

据前瞻产业研究院预测,我国医药市场容量越来越大,规模将以14%-17%速度增长,预计到2025年,行业规模将超过5.3万亿元。

3、我国医药制造行业发展特点

① 经营压力大,药品整体价格水平持续下降。

我国制药企业面临较大的经营压力,主要原因有二:其一,受环境和资源约束的影响,我国对对化学原料药及制剂产品的质量标准和环保标准不断提高,企业生产成本不断上升,当然,这也对促进原料药生产企业进行产业升级、改善工艺、实现可持续发展提供了契机;其二,随着近年来政府一系列药品价格调控政策的实施,药品整体的价格水平持续下降,医药企业在监管、市场等各方面较以前承受了更大的压力。

随着中国医疗医药市场需求的增速加快和基本医保体系的不断完善,中国卫生开支面临迅速增长的压力,控费成为医药行业政策的长期主题,相关政策也对药企带来盈利压力。

② 医药企业到了加速创新转型的时点。

我国已经成为全球化学原料药的生产和出口大国,也是全球最大的化学药制剂生产国。但是,我国医药产业起步晚、基础弱,整体技术水平与国际成熟市场仍然存在较大的差距。

化学制药行业对技术水平要求较高,化药创新药开发需要投入大量资源,具有高投入、高风险、高收益和周期长的特点。化学药品的生产需要符合严格的技术标准,对生产设备、工艺流程的要求较高。

制药企业的研发投入严重不足,一直以低技术附加值的低水平仿制为主,研发创新能力亟待提高。经历了前期医保扩容的粗放式增长后,现在医保红利效应已逐渐消失,具有优秀研发能力的药企会因控费、降价以及愈演愈烈的竞争压力逐步踏入仿创或创新的领域,从而进入创新药快速发展时代。

③ 基于大数据的医药模式发展迅速。

大数据时代,医药企业可以通过各种现代化手段获取临床或其他终端医疗数据,通过对这些数据的分析和挖掘,医药企业能够进行成本控制、合理排产、精准营销,为企业到终端缩短路径、降低成本,提高企业运营效率,推动企业快速发展。

4、医药行业信息化现状

信息化在各个行业的应用越来越广泛和深入,同样,医药行业也在经历着翻天覆地的变化。医药企业建设信息化体系,不仅是要建立信息系统,也要改变企业内部的管理模式和组织架构,从根本上变革医药企业的体制,使得医药企业更能适应现代化的经济市场,增强自身的竞争能力。

医药行业的信息化主要包括药品或医疗设备研发的信息化、药品或医疗设备生产的信息化、药品或医疗设备销售的信息化、医药企业经营管理决策的信息化和人才管理的信息化等多个方面,利用先进技术对信息资源深度挖掘和广泛利用,不断提高生产、经营、管理、决策的效率和水平,从而提高企业的经济效益和行业竞争力。

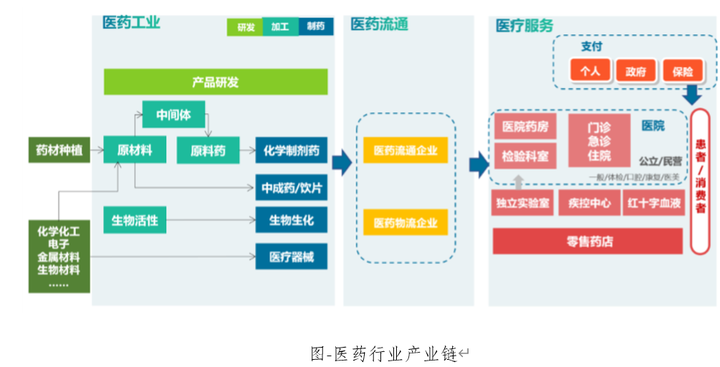

从医药行业的产业链来看,包含医药工业、医药流通和医疗服务三大部分,从药品研发、生产制造,到销售、运输、存储,再到临床应用或药店等零售终端,每一个环节都有不同的信息化需求和行业特点。